先日、小学校と幼稚園で、「子どもの金銭教育」「子どもの金銭感覚の育て方」「子どもの教育費の備え方」をテーマにママ、パパにお話ししてきました。「お金を大切にしてほしい」「自分で管理できるようになってほしい」「経済的にちゃんと自立してほしい」とは思っても、親として子どもに何ができるのか?どうしたらよいのか?確信が持てないのが多くの親の悩みですね。

今の社会は、自分たち(親)が過ごした子ども時代とはまるで違います。キャッシュレス化で現金を見る機会も減っている今、親として子どもに「お金って何か?」どう教えていけばよいのでしょうか?社会の変化に応じて教育の現場も変わっていきます。社会環境の変化に伴って学校の授業内容も変わってきます。

私が小学校や幼稚園でお話しして一番感じたのは、「子どもにどう教えるか?」より、自分(親)自身がお金について学ぶ必要があるということです。日本人の金融リテラシー(金融知識や理解力)は世界の中でも低いと言われています。自分と家族のため、お金について学ぶ大切さや可能性について考えてみませんか?

学校の授業はどう変わるの?~学習指導要領改訂~

【学習指導要領とは?】

「学習指導要領」は、文部科学省が定める教育課程(カリキュラム)の基準です。全国どこの学校でも、学習指導要領に基づき教育課程(カリキュラム)が編成されます。この学習指導要領は、時代の変化や子供たちを取り巻く状況、社会のニーズなどを踏まえ、約10年ごとに改訂されており、教科書なども学習指導要領の改訂を受けて変わります。新しい学習指導要領は、小学校では2020年度、中学校では2021年度から全面実施、高等学校では2022年度の入学生から年次進行で実施されることになっています。以下一部ポイントを抜粋して紹介します。

【学習指導要領における金銭教育、消費者教育関連の改訂のポイント】

〇小学校 2020年から全面実施

(社会科)

・販売の仕事が消費者の多様な願いを踏まえ売り上げを高めるよう、工夫して行われていること

・社会生活を営む上で大切な法やきまり

(家庭科)

・買い物の仕組み、売買契約の基礎

・物や金銭の使い方と買い物について、消費者の役割が分かること

(特別の教科 道徳)

・節度を守り節制に心掛けること

・法やきまりの意義を理解した上で進んでそれらを守り、自他の権利を大切にし、義務を果たすこと

〇中学校 2021年から全面実施

(社会科〔公民的分野〕)

・契約の重要性やそれを守ることの意義及び個人の責任について理解すること

・金融などの仕組みや働きを理解すること

・市場の働きと経済に関連して、希少性に着目すること

(技術・家庭科〔家庭分野))

・購入方法や支払い方法の特徴、計画的な金銭管理の必要性、クレジットなどの三者間契約

・売買契約の仕組み、消費者被害の背景とその対応

・自立した消費者として責任ある消費行動を考え、工夫すること

(特別の教科 道徳)

・節度を守り節制に心掛け、安全で調和のある生活をすること

〇高等学校 2022年から全面実施

(公民科〔公共〕)

• 財政及び租税の役割、市場経済の機能と限界、金融の働き

• 活発な経済活動と個人の尊重を共に成り立たせることが必要であること

• 金融を通した経済活動の活性化

(公民科〔政治・経済〕)

• 経済活動と市場、経済主体と経済循環

• 財政の働きと仕組み及び租税などの意義、金融の働きと仕組み

• 市場経済の機能と限界、消費者に関する問題

(家庭科〔家庭基礎〕)

• 消費者の権利と責任を自覚して行動できるよう消費生活の現状と課題、消費行動における意思決定や契約の重要性消費者保護の仕組みについて理解すること

• 多様な契約やその義務と権利、消費者信用及びそれらをめぐる問題

• 自立した消費者として、生活情報を活用し、適切な意思決定に基づいて行動することや責任ある消費について考察し、工夫すること

(家庭科〔家庭総合〕)

• 生涯を見通した生活における経済の管理や計画

• キャッシュレス社会が家計に与える利便性と問題点

• 消費生活の現状と課題、消費行動における意思決定や責任ある消費の重要性について理解を深めること

なぜ学校の授業で消費者教育をするの?~改訂の背景にあるもの~

学校の授業で金銭教育や消費者教育が組み入れられる背景は、キャッシュレス化などお金を取り巻く社会の仕組みが大きく変化してきていることが挙げられます。また働き方、税金や社会保障の負担率も上昇している中で「知っている」と「知らない」では自分の人生も変わってくるでしょう。投資詐欺や悪徳商法など犯罪も多様化しています。望む人生を実現するのも、守るのも「知っている」ことがその人の人生を分けるといっても言い過ぎではないでしょう。

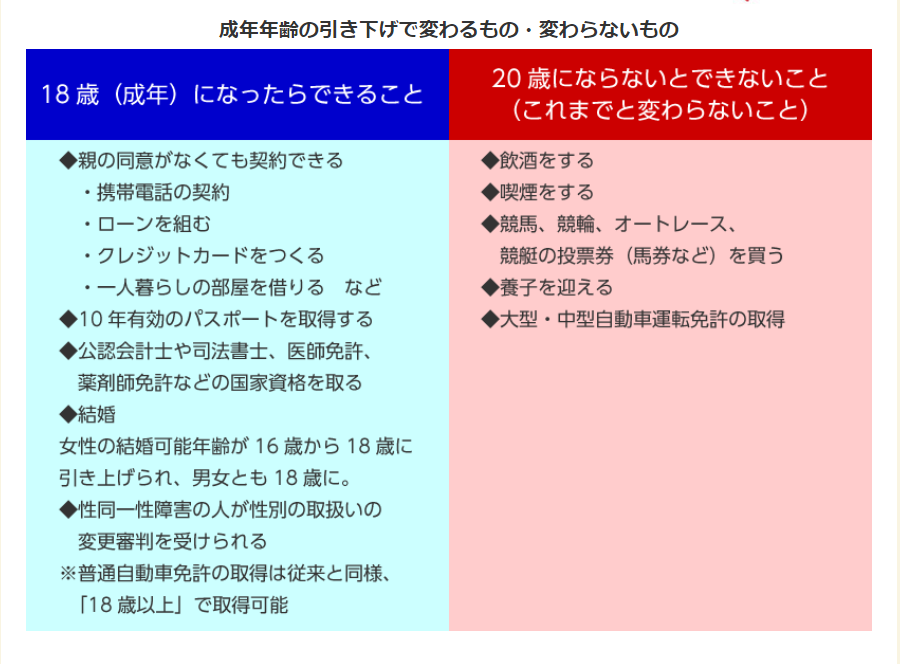

【18歳から成人~成年年齢の引き下げ~】

2022年4月から、民法上の成年年齢が20歳から18歳に引き下げられます。そのことによって何が変わるのでしょうか?成年年齢の引き下げによって18,19歳の人は親の同意を得ずに様々な契約をすることができるようになります。

18歳からできることが増える反面、改正前では未成年である18,19歳の人が親の同意を得ずに契約した場合には原則として契約を取り消すことができるとされていますが、成年年齢が18歳に改正されるとこのような未成年者取消権を行使することができなくなります。

(政府広報オンラインより)

【成年年齢の引き下げで懸念されること】

未成年者取消権を行使することができなくなることで若年者の多重債務、投資詐欺などの消費者被害の増加が懸念されています。小中高と学校教育に「金融教育」「消費者教育」を組み入れ、経済、金融の仕組み、消費活動について学ぶ機会を増やすことが学習指導要領の改訂にも表れています。多重債務や投資詐欺等悪徳商法の消費者被害から自分を守ること。一方、その学びは自分の望む人生の実現や、将来の可能性や選択肢を広げることにもつがなります。

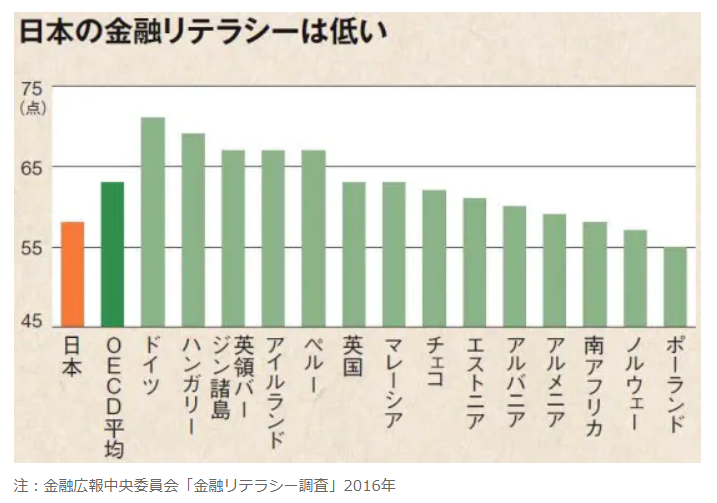

日本人の経済や金融の知識は高い低い?

【金融リテラシー調査】

日銀内にある金融広報中央委員会が行っている、わが国における18歳以上の個人の金融リテラシー(お金の知識・判断力)の現状を把握するために実施したアンケート調査のことです。2016年に続く2回目の調査がこの2019年になります。日本人のお金の知識や判断力は世界的に見ても高いとは言えませんね。

【アメリカの高校生が学ぶ経済学】

参考までにアメリカの高校生は以下のような教科書で金融、経済について学んでいます。ただ知識を習得することが目的ではないようで、「意思決定」が重視されています。機会費用、トレード・オフ、クリティカルシンキング、知識よりは考え方が重視されています。原理から実践へとあるように高校生の段階で知って考えるトレーニングをすることは人生に大きく影響があるでしょうね。

生きた金銭教育は家庭から

- お金のこと学んだほうがいいのはどうしてでしょうか?

- 親として子どもにお金のことを教えたいと学んで欲しいと思うのはなぜでしょうか?

- どうして学校教育の現場でも金銭教育や消費者教育が組み入れられるようになったのでしょうか?

- アメリカをはじめ学校で金融や経済をしっかり学ばせるのはなぜでしょうか?

- 世界の国々は日本に比べて「金融リテラシー」が高いのはなぜでしょうか?

お金の学びは大人も子どもも「どんどんお金に関する体験をすること」だと思います。授業だけでは身につかないし、本を読んだだけでは不十分でしょう。知識を身に着けたうえで実践してみることだと思います。「家計簿をつけてみる」「資産運用してみる」「お小遣い渡す」「お手伝いを報酬制にする」「一緒に買い物をする」「家庭の中でお金の話をする」・・・家庭での会話や経験を通じて学ぶことが益々重要になってくると思います。親自身が経済や金融について学び、実際、計画をもって、家計管理、資産管理、資産形成を行っていれば子どもはその背中をみているでしょう。

自分と家族が、ゆたかで、しあわせな人生に向いけるような選択をするためにお金の学びと体験を増やしていきたいですね。